eClub اسعار اشتراكات الاندية واخبار الأندية ولوائح قوانين الرياضة واسعار ومواصفات السيارات وأحدث اسعار السيارات وكل ما يهم اعضاء الاندية

eClub اسعار اشتراكات الاندية واخبار الأندية ولوائح قوانين الرياضة واسعار ومواصفات السيارات وأحدث اسعار السيارات وكل ما يهم اعضاء الاندية

شهدت مصلحة الضرائب حالة من التخبط والخطابات المتضاربة للأندية فيما يخص تطبيق ضريبة القيمة المضافة على الأندية من عدمه، بعد إقرار قانون ضريبة القيمة المضافة رقم 67 لسنة 2016 الصادر فى 7 سبتمبر 2016، وتم العمل به من يوم 8 سبتمبر 2016، حيث خاطبت مصلحة الضرائب الأندية ومراكز الشباب بأنها معفاة من الضريبة قبل أن تعود وتخاطبها مرة أخري بإلزامها بسداد الضريبة بأثر رجعى من سبتمبر 2016.

وجاء خطاب الضرائب الأول للأندية التى إستفسرت عن تطبيق القانون فيما يخص إشتراكات الأعضاء، بأنها معفاة من الضريبة، حيث نص القانون على إعفاء إشتراكات النقابات المهنية والهيئات الخاضعة لقانون الهيئات الرياضية (قانون الرياضة)، طبقا لنص المسلسل رقم 50 من قائمة السلع والخدمات المعفاة من الضريبة على القيمة المضافة المرفقة بالقانون.

ولكن حسمت إدارة الفتوى لرئاسة الجمهورية ومجلس الوزراء الأمر مؤخراً بالتفريق بين الإشتراكات السنوية ورسوم إشتراك العضوية بالأندية لأول مرة، وإنتهت إدارة الفتوي الى أن رسوم العضوية لأول مرة والتى يسددها العضو تحت مسمي الإعانة الإنشائية أو التبرع الإنشائى، تندرج تحت البنود الخاضعة للضريبة على القيمة المضافة، وأنها تختلف عن رسوم تجديد الإشتراك السنوي المعفيه من الضريبة.

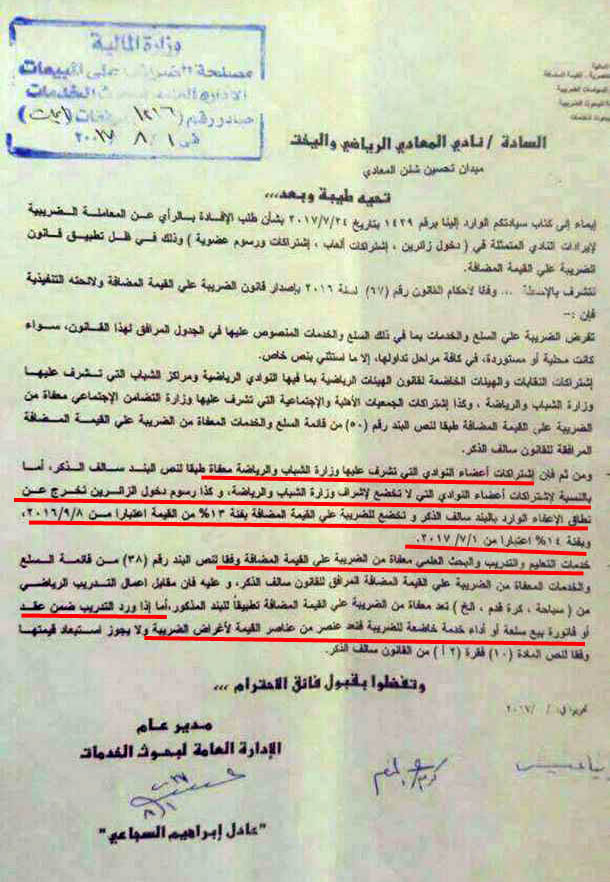

والجدير بالذكر أنه تم تطبيق ضريبة القيمة المضافة منذ 2016/9/8 بنسبة 13%، وإرتفعت الضريبة 1% لتصبح 14% بداية من 2017/7/1.

وتسبب ذلك القرار فى العديد من المشاكل بالأندية وإستياء بين أعضاء الأندية حيث طالبتهم الأندية بسداد مبالغ بألاف الجنيهات أثناء تجديد الإشتراك السنوي لعام 2021/2020، ومنهم أندية إمتنعت عن تجديد الإشتراك السنوي للأعضاء قبل سداد ضريبة القيمة المضافة على العضوية التى سددوا قيمتها منذ سبتمبر 2016 وحتى اليوم.

ففى نادي الصيد الرياضي، أبدى أعضاء النادي استياءهم من فرض إداره النادي سداد ضريبة القيمة المضافة أثناء تجديد الاشتراكات السنوية بأثر رجعي.

وقال أحد أعضاء النادي، “ذهبت لتجديد الإشتراك السنوي في نادي الصيد فرع أكتوبر يوم السبت الماضي، ولكنهم رفضوا”.

وأضاف العضو، “أخبرونى بضرورة تسديد ضريبة القيمة المضافة 14% على رسوم العضوية التى إشتركت بها فى 201 بقيمة 300 ألف جنيه ومطلوب مني سداد 42 ألف جنيه ضريبة بأثر رجعي، رغم اني مشترك من 2018، ولم يطالبني أحد عند الإشتراك بتسديد القيمة المضافة”.

وتابع عضو نادي الصيد، “عند تجديد الاشتراك السنة الماضية لم يخبرنى أحد بذلك الموضوع نهائيًا ولم يطالبنى أحد بدفع ضريبة، الا انهم أخبرونى في العام الحالي أن هذه الضريبة بأثر رجعي على إشتراك العضوية”.

وأكد العضو، أن النادي لن يجدد الإشتراك إلا في حالة دفع المبلغ كاملاً، وهذا القرار يحمل في طياته تعنت شديد جدًا لأن ضريبة القيمة المضافة تفرض عند الإشتراك لأول مرة، وتفرض على النادي نفسه”.

وطالب العضو بتدخل وزارة الشباب والرياضة لحسم هذا الجدل وتعلن من يتحمل ضريبة القيمة المضافة في هذه الظروف، وعدم فرضها بأثر رجعي على الأعضاء ولكن على الإشتراكات الجديدة، وأن ماحدث غير قانوني يستوجب تدخل الدكتور أشرف صبحي وزير الشباب والرياضة.

الاهلى يبدأ فى تحصيل ضريبة القيمة المضافة على إشتراك العضوية بأثر رجعي من سبتمبر 2016

وتكررت الأزمة فى النادي الأهلي بعد مطالبه الأعضاء المشتركين بالنادي منذ 8 سبتمبر 2016، بضرورة سداد ضريبة القيمة المضافة على رسوم العضوية بأثر رجعي أثناء تجديد إشتراكاتهم السنوية، وكذلك أعضاء فرع الشيخ زايد القدامي الذين قاموا بتحويل عضويتهم الى عضويه عاملة بالمقر الرئيسي بالجزيرة خلال تلك الفترة.

وقال أحد أعضاء النادي الاهلى أنه فوجيء بطلب إدارة الإشتراكات منه أثناء تجديد الإشتراك السنوي بسداد مبلغ 70 ألف جنيه مقابل ضريبة القيمة المضافة حيث أنه مشترك بالنادي منذ عام بسعر 500 ألف جنيه.

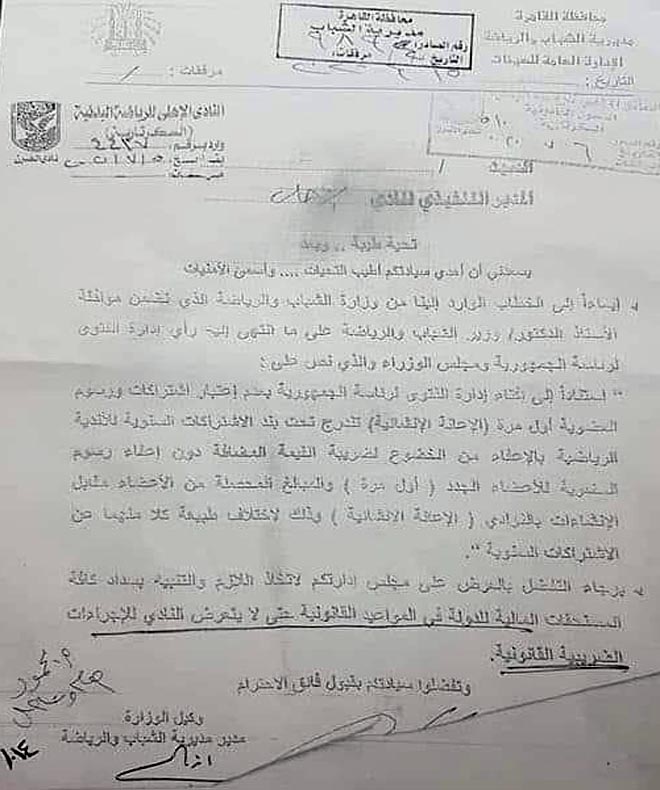

حيث خاطبت مديرية الشباب والرياضة بالقاهرة فى 15 يونيو 2020،، عدد من الأندية من بينها النادي الاهلي، بالتنبية على سداد كافة المستحقات المالية للدولة الخاصة بالضريبة على القيمة المضافة فى المواعيد القانونية حتى لا يتعرض النادى للإجراءات الضريبية القانونية.

وقالت مديرية الشباب والرياضة فى خطابها أنه إيماء الى الخطاب الوارد من وزارة الشباب والرياضة والذى يتضمن موافقة وزير الشباب والرياضة على ما إنتهى اليه رأي إدارة الفتوى لرئاسة الجمهورية ومجلس الوزراء والذي نص على:

“إستناداً الى إفتاء إدارة الفتوى لرئاسة الجمهورية وبعدم إعتبار إشتراكات ورسوم العضوية أول مرة (الإعانة الإنشاءية) تندرج نحت بند الإشتراكات الإشتراكات السنوية للأندية الرياضية بالإعفاء من الخضوع لضريبة القيمة المضافة دون إعفاء رسوم العضوية للأعضاء الجدد (أول مرة)، والمبالغ المحصلة من الأعضاء مقابل الإنشاءات بالنوادي (الإعانة الإنشائية) وذلك لإختلاف طبيعة كل منهما عن الإشتراكات السنوية، فإن رسوم العضوية لأول مرة غير معفيه من ضريبة القيمة المضافة.”.

وبعد مخاطبة النادى الأهلى رسمياً من قبل وزارة الشباب والرياضة، بسرعه تحصيل قيمة ضريبة القيمة المضافة، بنسبة 14%، على قيمة الإعانة الإنشائية، وهى قيمة العضوية سواء للمركز الرئيسى أو فروع النادى بالشيخ زايد والتجمع الخامس، أصبح مطلوب من كل عضو إشترك بالنادي من بعد يوم 6 سبتمبر 2016 وحتي 30 يونيو 2017 ضريبه بقيمة 13% من قيمة العضوية، والعضو الذي إشترك بعد 30 يونيو 2017 ضريبقة بقيمة 14%.

وأشارت مصادر بالنادى الأهلي الى أن إدارة النادى تسعي لتقديم طلب الى مصلحة الضرائب للموافقة على تقسيط مبلغ ضريبة القيمة المضافة، وفي حالة الموافقة على الطلب، سيتم تقسيط المبلغ للأعضاء.

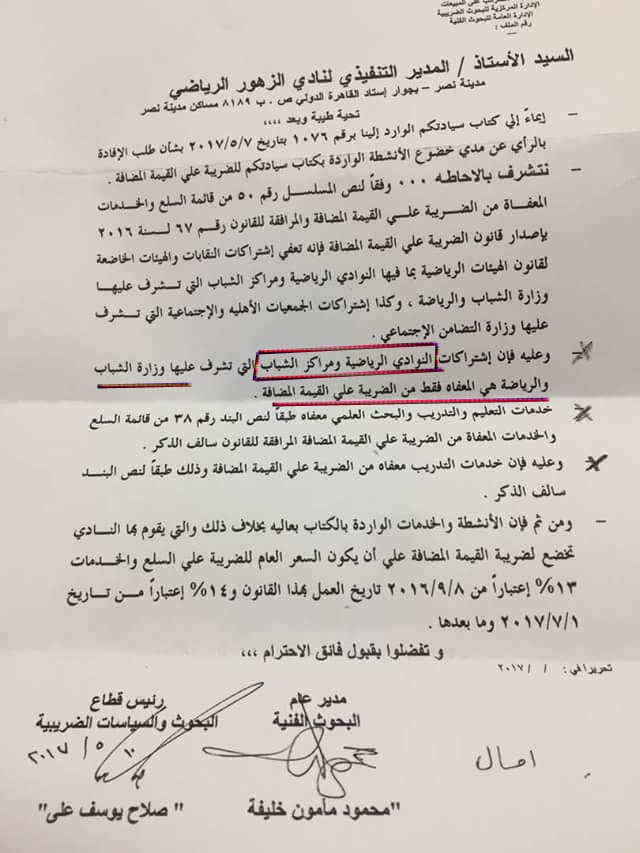

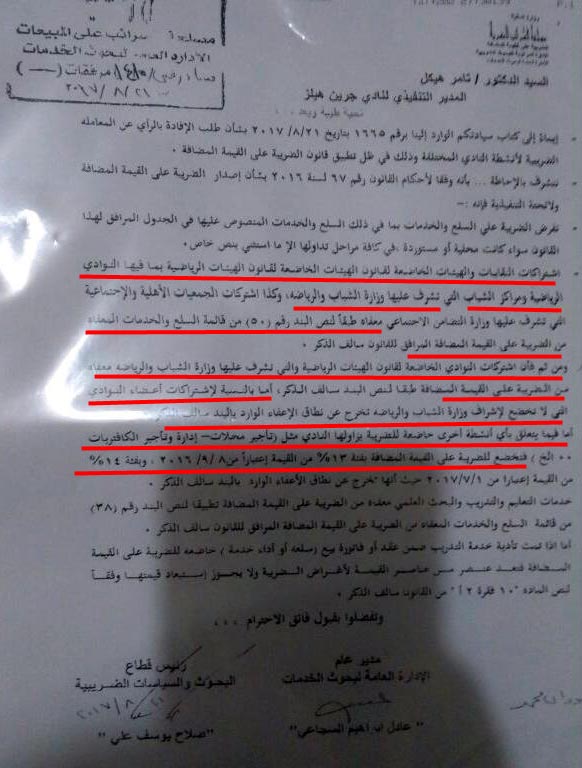

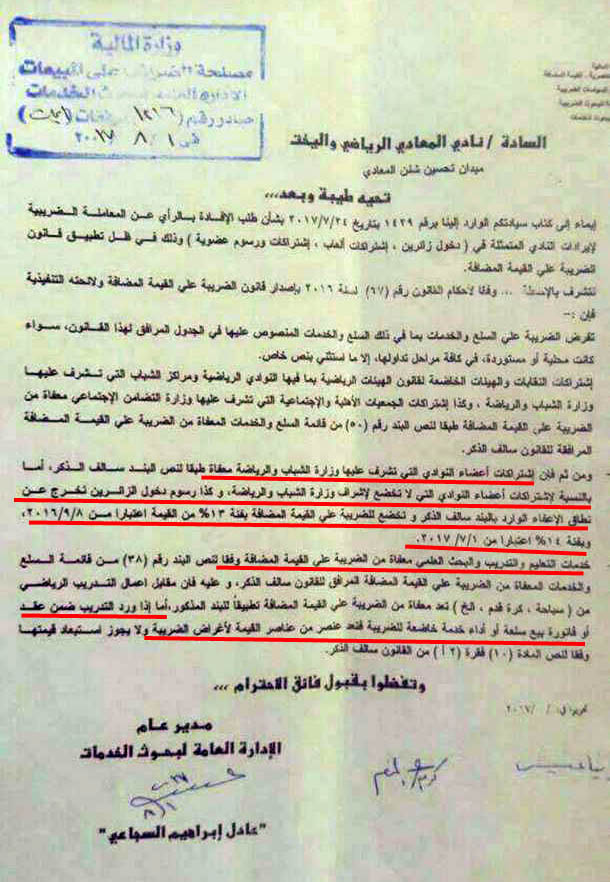

وكانت الادارة المركزيه للبحوث الضريبيه ردت فى وقت سابق على خطابات من أندية الزهور والمعادي وجرين هيلز الى الضرائب بشأن الإستفسار عن تطبيق ضريبة القيمة المضافة على اشتراكات التدريبات والأنشطة الرياضية بجانب اشتراكات التجديد أم لا، وجاء رد الإدارة المركزيه للبحوث الضريبيه على نادى الزهور بتاريخ 2017/5/10، والذى يسرى على جميع الأندية الخاضعة لإشراف وزارة الشباب والرياضة، وهو أن جميع الأنشطة والتدريبات معفاه من ضريبه القيمة المضافه وكذلك إشتراكات التجديد، وتطبق فقط على السلع و الخدمات الأخرى غير الإشتراكات.

تطبيق ضريبة القيمة المضافة علي الأندية والاتحادات الرياضية بآثر رجعى من 2016

وبعد حالة من الجدل، تم إقرار قانون الضريبة المضافة علي العديد من معاملات الأندية والاتحادات الرياضية وذلك بناء علي الدراسة المستفيضة التي قام بها قطاع البحوث الضريبية “الإدارة المركزية للبحوث الضريبية” والذي سيتم تطبيقه بأثر رجعي اعتبارا من سبتمبر 2016 بقيمة 13 بالمائة و14 بالمائة اعتبارا من أول يوليه 2017.

والمعاملات التي سيطبق عليها قانون الضريبة المضافة هي المقابل المادي الذي يحصل عليه النادي نظير الإستغناء عن اللاعب والمقابل المادي الذي يحصل عليه وكلاء اللاعبين نظير تقديم خدمات الوساطة بين اللاعبين والمدربين من جهة والاندية من جهة أخري.

كما يطبق القانون أيضا علي حقوق الرعاية للاتحادات والاندية التي تقوم ببيعها وتذاكر دخول المباريات وحقوق بث المباريات وتسجيل عقود اللاعبين بالاتحادات الرياضية ومقابل استصدار رخصة مزاولة أعمال وكيل لاعبين.

كما يطبق القانون علي إشتراكات أعضاء الأندية “الخاصة أو أندية الشركات” التي لا تخضع لإشراف وزارة الشباب والرياضة، ورسوم العضوية للأعضاء الجدد والاعانة الانشائية بجميع الاندية ومقابل تأجير وإستغلال الملاعب الرياضية والاماكن والكافيتريات والمحال التجارية بالاندية ومراكز الشباب ومقار الاتحادات الرياضية.

وأخيراً مقابل بيع الاندية بكافة مقوماتها المادية والمعنوية ومتضمنة السمة التجارية الخاصة بها وذلك وفقا للخطاب المرسل لكافة المناطق بجميع انحاء الجمهورية.

ولن يطبق قانون الضريبة المضافة علي أجور اللاعبين والمدربين نظير قيامهم بأداء العمل واشتراكات اعضاء الاندية الخاضعة لاشراف وزارة الشباب والرياضة والمبالغ المالية الممنوحة من الجهات الحكومية والادارية بالدولة للاندية ومراكز الشباب.

تعديلات قانون الرياضة الجديد لإعفاء الأندية من ضريبة القيمة المضافه

ولحسم ذلك الأمر تم تقديم مشروع تعديل قانون الرياضة رقم 71 لسنة 2017، الذى وصل الي المرحلة الأخيرة بعد إعداد مسودة تعديلات القانون التي أعدها مجلس الدولة ومن المنتظر اقرار التعديلات من مجلس النواب خلال الأيام القادمة، والتي تهدف الي إعادة دور الدولة ممثلة في وزارة الشباب والرياضة في الرقابة الادارية علي الأندية والاتحادات الرياضية، وكذلك إعفاء الأندية ومراكز الشباب من ضريبة القيمة المضافة.

ويتضمن التعديل بالمادة التاسعة منه علي إعفاء الأندية والرياضية والهيئات الرياضية ماعدا اندية الشركات الخاصة من الرسوم الجمركية وضريبة القيمة المضافة وكافة أنواع الضرائب الأخري، والإعفاء من 75% من مقابل إستهلاك الكهرباء والمياه والغاز والمكالمات التليفونية علي الأقل ويسري على ذلك كله تعريفة الاشتراكات المقررة للمنازل، كما تتمتع المنشآت الخاضعة لوزارة الشباب والرياضة بذات الإعفاء.

ونصت المادة العاشرة، على أنه يجوز إستثناء من القانون رقم 81 لسنة 2018 بشأن إصدار قانون الخدمة المدنية، وبناء على طلب الهيئات الرياضية ندب بعض العاملين من ذوي الخبرة للعمل بها لبعض الوقت وفي غير مواعيد العمل الرسمية، ىذلك بعد موافقة الجهة الإدارية المركزية.

ونصت المادة الثالثة عشر من تعديلات القانون علي أن تخضع الهيئات الرياضية للإشراف من الجهة الادارية المختصة وهي مديرية الشباب والرياضة والجهة الادارية المركزية وهي وزارة الشباب والرياضة.

كما نصت المادة 17 في البند الخامس علي أن يكون تعيين مراقب الحسابات بالإنتخاب.

ومن أهم أهداف تعديلات قانون الرياضة هو استقلاليه مركز التسوية والتحكيم الرياضي عن اللجنة الاولمبية حيث نصت المادة 68 من التعديلات علي ان يُشكل مجلس إدارة مركز التسوية والتحكيم الرياضي برئاسة قاض بدرجة رئيس استئناف أو مايعادله من الجهات والهيئات القضائية.

وعضوية كل من ثلاثة أعضاء من الجهات والهئيات القضائية بدرجة مستشار علي الأقل يرشحهم المجالس الخاصة بهم، وإثنان من ذوي الخبرة من أساتذة الجامعة يرشحهم المجلس الأعلي للجامعات، وممثل عن الوزارة المختصه يرشحه الوزير المختص وثلاثه من ممثلي الهئيات الرياضية ترشحهم اللجنة الاولمبية من غير أعضاء مجالس ادارات تلك الهيئات وممثل عن اللجنة البارالمبية ترشحه اللجنة.

ويتولي مجلس إدارة مركز التسوية والتحكيم الرياضي إدارة شئون المركز لمدة 4 سنوات غير قابلة للتجديد، وتولي وضع لائحة النظام الاساسي للمركز.

مسودة تعديلات قانون الرياضة PDF

تحميل مسودة تعديلات قانون الرياضة نسخة PDF من هنا